Le mot « dynamique immobilier » circule partout — dans les médias, dans les discussions entre investisseurs, dans les bilans des notaires. Pourtant, rares sont les articles qui expliquent vraiment ce que cela signifie en pratique et, surtout, ce que ça implique pour quelqu’un qui cherche à investir dans l’immobilier locatif. Après plusieurs années à suivre de près ce marché et à expérimenter différentes stratégies sur le terrain, je vous propose ici une lecture claire de la dynamique immobilière en 2025 — avec des données vérifiées et des outils concrets pour prendre de meilleures décisions.

L’essentiel

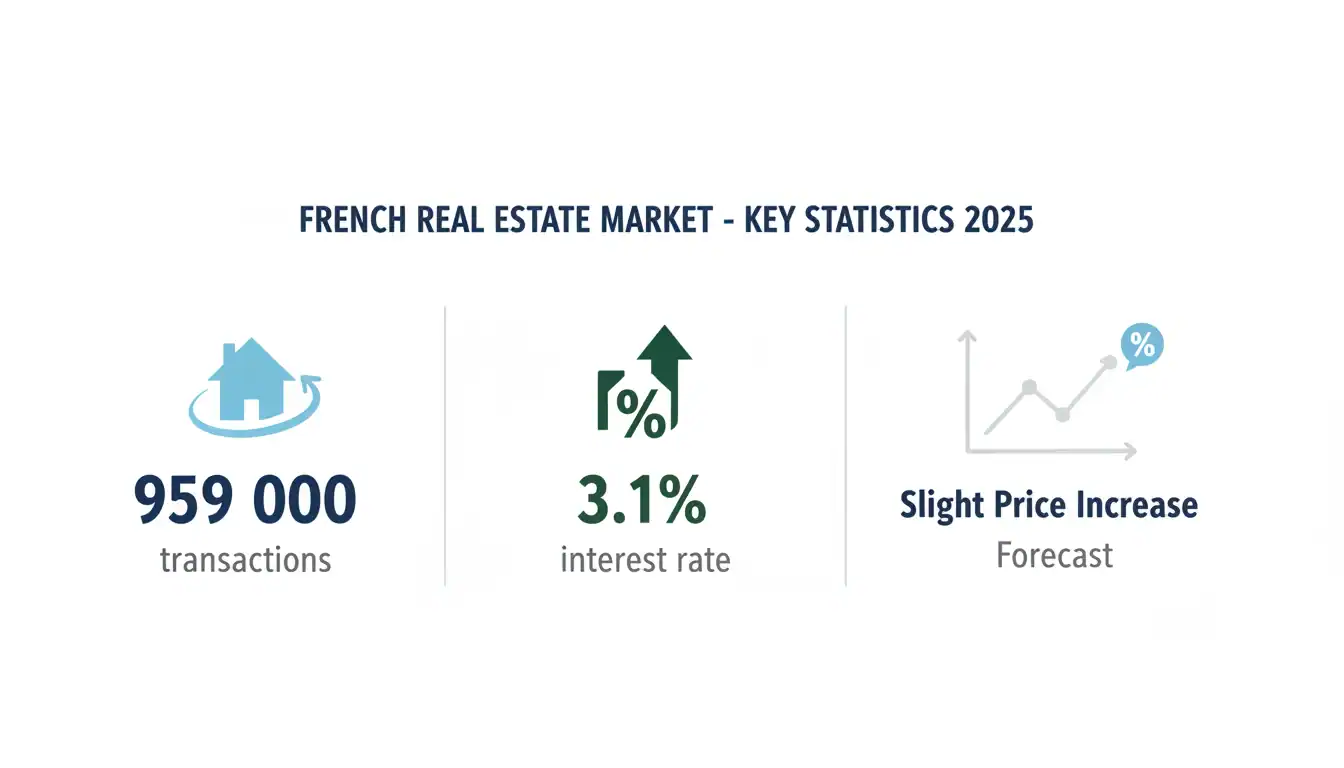

– Le marché immobilier français repart en 2025 : 959 000 transactions, taux à 3,1%, prix en légère hausse

– Les 4 moteurs clés : baisse des taux BCE, réforme DPE, PTZ élargi, retour des primo-accédants

– Ni krach ni boom : une phase de stabilisation propice aux acquisitions raisonnées avec bon rendement

– La rentabilité dépend plus du choix du bien et de la zone que de la tendance nationale

Qu’est-ce que la dynamique immobilière ?

La dynamique immobilière désigne l’ensemble des forces et des tendances qui font évoluer un marché : les volumes de transactions, les prix, l’accès au crédit, la réglementation, la démographie. C’est la somme de ces signaux qui indique si le marché est en phase d’accélération, de ralentissement ou de stabilisation.

Contrairement à une idée reçue, la dynamique immobilière ne se résume pas à « les prix montent ou descendent ». Elle est multidimensionnelle. En pratique, un spécialiste du secteur surveille cinq indicateurs principaux :

- Le nombre de transactions : reflet direct de la liquidité du marché

- L’évolution des prix : indicateur de l’équilibre offre/demande

- Les taux d’intérêt : levier majeur sur le pouvoir d’achat immobilier

- La production de crédit : thermomètre de la confiance des banques et des acheteurs

- La confiance des ménages : variable psychologique souvent sous-estimée

Lire ces cinq indicateurs ensemble — plutôt qu’isolément — c’est comprendre la dynamique réelle. Et c’est ce qui permet, dans mon expérience, de distinguer un signal d’achat d’un signal d’attente.

Pourquoi la dynamique immobilière est-elle utile pour l’investisseur ?

Le marché immobilier n’est pas efficient au sens boursier du terme. Il réagit lentement aux chocs, offre des fenêtres d’opportunité durables, et ses cycles sont lisibles. Un investisseur locatif qui comprend la dynamique actuelle peut anticiper la tension locative, estimer si les prix sont en phase d’accélération ou d’essoufflement, et calibrer son financement en conséquence.

Le marché immobilier français en 2025 : les chiffres qui comptent

Les données 2025, issues de sources fiables comme la Banque de France et les Notaires de France, confirment une reprise progressive après le ralentissement de 2024. Ce n’est pas un rebond spectaculaire — c’est un atterrissage en douceur suivi d’une reprise mesurée.

Voici les chiffres clés validés :

| Indicateur | Valeur 2025 | Signal investisseur |

|---|---|---|

| Transactions (ancien) | ~959 000 (+3,3%) | ✅ Marché liquide, bonne revente |

| Taux crédit habitat | ~3,1% (stabilisé) | ✅ Financement accessible |

| Production de crédits | 142 Mds€ (+35% sur 12 mois) | ✅ Banques en confiance |

| Prix province | +0,7% au T1, +1% fin 2025 | ⚠️ Hausse modérée, rendements préservés |

| Prix Île-de-France | +0,4% à +2,1% selon secteur | ⚠️ Surveiller le cash-flow |

| Pouvoir d’achat immobilier | +8% au T1 (84 m²) | ✅ Capacité d’emprunt en hausse |

| Confiance ménages | Indice 88 (+3 vs 2024) | ✅ Demande soutenue |

| Marché du neuf | -14% ventes, -16% mises en chantier | ❌ Tension sur l’offre neuve |

Ce tableau répond directement à une question que j’entends souvent : est-ce que l’immobilier va s’effondrer en 2026 ? La réponse, étayée par ces données, est non. Les fondamentaux sont sains : le crédit repart, la demande est là, les prix progressent sans s’emballer. Le risque de krach reste faible dans ce contexte de reprise progressive.

En revanche, le marché du neuf reste fragile — fin du Pinel, coûts de construction élevés, mises en chantier en chute. Ce déséquilibre offre/demande dans le neuf soutient structurellement la demande locative pour l’ancien.

Les 4 forces qui animent la dynamique actuelle

Derrière ces chiffres, quatre forces structurelles expliquent la dynamique de 2025. Les comprendre, c’est être mieux armé pour anticiper ce qui vient.

Force 1 — La baisse des taux BCE

Depuis le cycle de hausse 2022-2023, la Banque Centrale Européenne a amorcé un assouplissement progressif. Chaque baisse de taux se traduit mécaniquement par +5 m² de surface achetable pour un même budget mensuel. En pratique, un investisseur qui empruntait pour 80 000 € en 2023 peut aujourd’hui financer 88 000 à 90 000 € pour la même mensualité. C’est une amélioration significative de la capacité d’acquisition — et une aubaine pour les stratégies locatives en colocation ou en divisions.

Force 2 — La révolution DPE

Le diagnostic de performance énergétique transforme en profondeur le parc locatif. Les logements classés F et G sont passés de 17% du parc en 2023 à 15% en 2025. La part des biens en classe C progresse (28%). À Lyon, Toulouse et Bordeaux, la pression est particulièrement forte : les propriétaires de passoires thermiques ne peuvent plus louer les biens les moins performants à partir de certains seuils. Résultat : les biens rénovés en classe C ou mieux voient leur valeur locative progresser. Pour l’investisseur expérimenté, acheter un F ou G avec travaux représente un levier de négociation fort — à condition de maîtriser le coût de rénovation.

Force 3 — Le PTZ élargi depuis avril 2025

Cette réforme est sous-estimée dans les analyses grand public. Depuis avril 2025, le Prêt à Taux Zéro est accessible sur tout le territoire national pour tous les logements neufs. Ce coup de pouce fiscal stimule la promotion immobilière et la construction de maisons individuelles (289 750 mises en chantier sur un an à mars 2025). Indirectement, il soutient la demande des primo-accédants — qui représentent désormais 44% des transactions financées à crédit — et réduit la concurrence entre investisseurs et résidence principale dans certaines zones.

Force 4 — Le retour des primo-accédants

Ils avaient quasiment disparu du marché en 2023-2024 sous l’effet des taux hauts. Ils reviennent massivement en 2025. Ce retour est un signal de bonne santé : le marché ne repose plus uniquement sur les investisseurs ou les secundo-accédants, il retrouve une base large. Pour l’investisseur locatif, c’est une bonne nouvelle : la demande locative reste soutenue tant que les primo-accédants ne peuvent pas tous acheter, et leur retour confirme que le marché n’est pas en surchauffe.

Comment lire la dynamique pour décider quand investir

Voici la grille que j’utilise dans ma pratique pour lire les signaux et décider quand agir :

| Signal | Ce que ça indique | Que faire ? |

|---|---|---|

| Taux en baisse + transactions en hausse | Fenêtre d’achat favorable | ✅ Acheter si rendement net > 4% |

| Prix en hausse mais rendement brut stagnant | Marché sous tension, risque de dilution | ⚠️ Simuler le cash-flow avant d’acheter |

| Neuf en recul + DPE restrictif | Tension offre locative à venir | ✅ Opportunité dans l’ancien rénové |

| Transactions en recul + crédit durci | Phase de correction probable | ⏸ Attendre ou négocier agressivement |

| Confiance ménages en hausse | Demande locative soutenue | ✅ Bon timing pour un investissement locatif |

En 2025, trois signaux sur cinq sont au vert. Ce n’est pas un signal d’achat frénétique — c’est un signal de marché sain dans lequel les acquisitions raisonnées et bien préparées ont toutes leurs chances.

L’erreur classique est de croire qu’il faut attendre le signal parfait (tous les feux au vert). Dans ma pratique, ce moment n’arrive jamais. Ce qui compte, c’est l’adéquation entre la dynamique macro et votre projet micro : la zone, le bien, le rendement net, la tension locative locale.

Disparités régionales : où la dynamique est-elle la plus favorable ?

La dynamique nationale est un point de départ, jamais une réponse. Chaque marché local a sa propre logique.

En 2025, voici ce que les données confirment :

Île-de-France et grandes métropoles : reprise tangible depuis le printemps 2025, surtout en Rhône-Alpes. Mais les prix élevés limitent les rendements bruts. Un appartement parisien offre rarement plus de 3,5% brut. La stratégie pertinente ici : colocation, LMNP meublé, ou division.

Province : la dynamique est plus favorable pour les investisseurs à la recherche de rentabilité. La hausse des prix reste modérée (+0,7% au T1), la marge de négociation est plus large, et les rendements bruts dépassent souvent 5 à 7% dans les villes moyennes bien desservies.

Un exemple testé et documenté : à Marseille, un appartement de 69 m² acquis pour 86 000 € (plus 41 000 € de travaux et frais, emprunt total 127 000 €), transformé en colocation meublée pour 3 personnes, génère 1 140 € de loyers mensuels pour une mensualité de 620 €. La rentabilité brute atteint 9,63% et la rentabilité nette avant impôts est de 6,57%. Ce type d’opération reste reproductible dans plusieurs villes de province à fort potentiel étudiant ou en zone tendue.

Les zones sous pression DPE (Lyon, Toulouse, Bordeaux) offrent une opportunité spécifique : acquérir un bien énergivore, le rénover en classe C, et bénéficier d’une hausse locative dans un marché où l’offre de biens conformes se réduit. C’est une stratégie plus exigeante en gestion, mais très rentable quand elle est bien exécutée.

La règle d’or que j’applique : emplacement bien desservi + DPE C ou mieux = actif défensif et rentable, quelle que soit la tendance nationale.

Les erreurs à éviter quand le marché repart

La reprise réveille deux comportements dangereux : l’euphorie des acheteurs tardifs et la précipitation des investisseurs qui veulent « ne pas rater le train ». Voici les pièges les plus fréquents, validés par l’expérience et les données 2025 :

Erreur 1 — Acheter sous l’effet FOMO sans simuler la rentabilité nette. Le rendement brut (loyer annuel / prix d’achat × 100) est trompeur. En France, la fiscalité, les charges et la vacance locative peuvent faire chuter un brut de 6% à un net de 2,5%. Calculez toujours le net.

Erreur 2 — Oublier les frais annexes. Frais de notaire (7 à 8%), charges de copropriété, taxe foncière, assurance PNO, travaux imprévus — c’est facilement 12 à 15% du prix d’achat à provisionner. Les sous-estimer ruine les projections.

Erreur 3 — Ignorer le DPE. Un logement F ou G est un levier de négociation à l’achat — mais aussi un risque locatif réel. Vérifiez le coût de rénovation avant de vous positionner, et intégrez-le dans votre calcul de rentabilité.

Erreur 4 — Prendre un crédit trop court. Un crédit sur 15 ans plutôt que 25 ans alourdit les mensualités et bloque votre capacité d’emprunt pour les projets suivants. Préférez des mensualités basses pour conserver de la marge.

Erreur 5 — Acheter ce que vous aimeriez habiter. Un studio bien situé proche d’une fac se loue mieux qu’un grand appartement dans un quartier calme, même si vous le préférez personnellement. Le bien locatif se choisit avec les yeux du locataire, pas les vôtres.

Erreur 6 — Négliger la demande locative locale. Une ville en croissance démographique, avec universités ou zones d’emploi, absorbe les logements mieux qu’une ville en déclin. Consultez les statistiques INSEE de votre zone avant d’acheter.

Erreur 7 — Se lancer sans avoir simulé plusieurs scénarios. Testez le cas de base (loyer normal, 0% vacance), le cas stressé (1 mois de vacance par an, -10% de loyer) et le cas critique (3 mois sans locataire). Si le projet reste viable dans le cas stressé, il est solide.

À retenir

- Dynamique immobilière : ensemble des forces (transactions, prix, taux, crédit, confiance) qui indiquent la phase du marché — utile pour calibrer une stratégie d’investissement

- 2025 = reprise progressive : 959 000 transactions, 142 Mds€ de crédits (+35%), taux à 3,1%, prix +1% en province — ni krach, ni boom, une stabilisation saine

- 4 moteurs à surveiller : baisse des taux BCE, révolution DPE, PTZ élargi, retour des primo-accédants

- La province offre les meilleures opportunités de rentabilité : rendements bruts de 5 à 10% possibles contre 3,5% max à Paris

- Le DPE change les règles : les biens rénovés en classe C ou mieux sont les actifs les plus défensifs du marché locatif actuel

La dynamique immobilière ne dicte pas quoi acheter — elle précise dans quel contexte vous opérez. En 2025, ce contexte est favorable aux investisseurs qui ont fait leur travail préparatoire : analyse du marché local, simulation de rentabilité nette, choix de financement optimisé. Les outils de calcul disponibles sur Location-Privée peuvent vous aider à passer de la lecture de la dynamique à la prise de décision concrète. Parce qu’au final, la meilleure dynamique immobilière, c’est celle que vous construisez brique par brique — avec méthode.