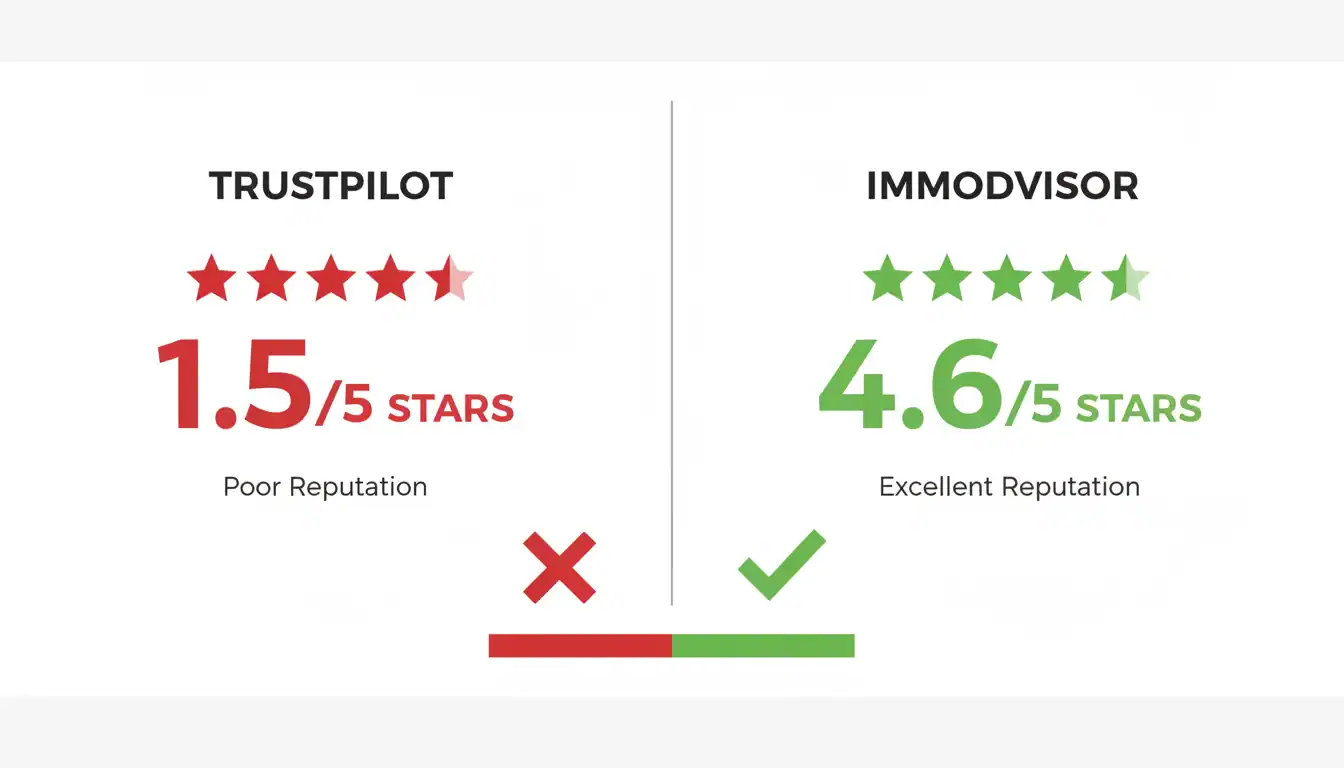

Vous avez tapé « crédit agricole immobilier avis » dans Google et vous êtes tombé sur deux tableaux de bord qui se contredisent : d’un côté, une note de 1,5/5 sur Trustpilot et de l’autre, 4,6/5 sur Immodvisor pour 7 620 avis vérifiés. De quoi semer le doute avant de confier votre bien ou de signer un prêt.

Après plusieurs années à investir dans l’immobilier locatif, j’ai appris une chose : les avis en ligne sur les grandes agences méritent d’être lus avec méthode. Pas de rejet en bloc, pas de confiance aveugle non plus. Voici mon analyse complète, chiffres et expériences à l’appui.

L’essentiel

– CAI gère plus de 98 000 lots en location et 215 000 en syndic — c’est l’un des acteurs les plus importants du secteur

– Les notes varient fortement selon la plateforme : 1,5/5 sur Trustpilot (avis spontanés) contre 4,6/5 sur Immodvisor (avis vérifiés AFNOR)

– Les plaintes les plus fréquentes portent sur la réactivité du service client, les états des lieux et les retenues sur dépôt de garantie

– En cas de litige, l’ADIL et le médiateur bancaire sont vos premiers recours gratuits

Crédit Agricole Immobilier : un acteur de poids dans l’immobilier français

Avant d’entrer dans le vif des avis, posons le cadre. Crédit Agricole Immobilier (CAI) est la filiale immobilière du groupe Crédit Agricole, premier réseau bancaire de France par le nombre d’agences. Ce n’est pas une agence de quartier : c’est un opérateur national intégré qui couvre quatre métiers distincts.

Les chiffres officiels publiés par CAI parlent d’eux-mêmes :

- 178 M€ de produit net d’activité

- 98 835 lots en gestion locative (cumul avec Square Habitat)

- 215 697 lots en syndic de copropriété

- 2 020 logements neufs réservés

- 124 500 m² de bureaux tertiaires en cours

À cette échelle, des expériences disparates sont inévitables. Le défi de l’investisseur est de distinguer les tendances structurelles des mauvaises expériences isolées.

CAI intervient sur quatre périmètres : la gestion locative (mandats de gestion pour propriétaires-bailleurs), la promotion immobilière (programmes neufs), le syndic de copropriété et les prêts immobiliers via la banque Crédit Agricole. Chaque service a son propre niveau de satisfaction — et c’est là que tout se complique.

Les avis sur la gestion locative : les plaintes récurrentes à connaître

La gestion locative concentre la grande majorité des avis négatifs. Sur Trustpilot, la page de ca-immobilier.fr affiche une note de 1,5/5 (sur 35 avis collectés à date). C’est sévère — et les témoignages sont souvent précis et documentés.

Les problèmes qui reviennent le plus souvent dans les avis vérifiés :

Réactivité et communication défaillantes. Des locataires signalent des délais de réponse de plusieurs semaines pour des demandes urgentes. Certains évoquent l’impossibilité de joindre un interlocuteur humain, les demandes étant clôturées automatiquement sans résolution. Des propriétaires témoignent de logements vacants pendant des mois, avec des critères de sélection jugés trop restrictifs.

États des lieux problématiques. Des avis détaillés font état de retenues injustifiées sur le dépôt de garantie lors de l’état des lieux de sortie, sans prise en compte de l’usure normale du logement. Un locataire décrit une facturation pour des dégradations dont il nie toute responsabilité, avec une absence totale de dialogue pour contester.

Logements en mauvais état à la remise des clés. Plusieurs locataires signalent des problèmes constatés dès l’état des lieux d’entrée — défauts non réparés, équipements manquants (télécommande de parking, interphone), voire des problèmes d’insalubrité (nuisibles, absence d’eau potable).

Problèmes de gestion financière. Des locataires boursiers signalent des difficultés avec le versement des aides CAF, des montants prélevés sans reversement ou mal comptabilisés.

Ces avis proviennent majoritairement de locataires, ce qui est important à noter. Du côté des propriétaires-bailleurs, les expériences rapportées sont plus contrastées — certains évoquent une bonne gestion pendant des années avant de rencontrer des problèmes, d’autres ont choisi de résilier leur mandat et ont reloué leur bien en moins d’un mois via une agence concurrente.

Les avis sur les prêts immobiliers Crédit Agricole : ce que disent les emprunteurs

La page e-immobilier.credit-agricole.fr sur Trustpilot affiche une note de 1,8/5. Les critiques se concentrent principalement sur le traitement des dossiers de financement.

Les délais de traitement, jugés excessifs, constituent la plainte la plus récurrente. Des emprunteurs décrivent des dossiers bloqués pendant des mois en raison d’une hiérarchie décisionnelle jugée trop lourde. Un couple de jeunes cadres avec 8 000 € de revenus et 130 000 € d’apport témoigne d’une communication catastrophique pendant près d’un an, avec des demandes de documents répétées et une absence totale de réponse des responsables.

Les refus de dossiers tardifs constituent une autre source de frustration : des emprunteurs rapportent avoir reçu un accord de principe, signé les assurances et ouvert un compte commun, avant de se voir refuser leur dossier en dernière minute, sans justification claire.

Il faut toutefois nuancer ce tableau avec les données objectives disponibles :

- En mars 2026, le Crédit Agricole propose des taux parmi les plus compétitifs du marché : 3,05-3,15 % sur 10 ans, 3,28-3,38 % sur 20 ans, 3,29-3,40 % sur 25 ans

- Les prêts sont modulables : les mensualités peuvent être ajustées jusqu’à 30 %, ce qui est un vrai avantage pour les investisseurs locatifs

- Le délai moyen d’accord reste autour de 15 jours, avec un déblocage en 3 semaines à 3 mois selon les dossiers

La qualité du service dépend en grande partie du conseiller local et de la caisse régionale. Par exemple, la caisse Loire Haute-Loire affiche un produit net bancaire de 294,3 M€ (+6,2 %) et 1,8 milliard d’euros de nouveaux crédits accordés, dont une hausse de 12,6 % pour le financement de l’habitat — signe d’une activité soutenue.

Pourquoi les notes Trustpilot et Immodvisor sont-elles si différentes ?

C’est la question centrale que cet article se propose de trancher. La réponse est moins mystérieuse qu’il n’y paraît : les deux plateformes ne mesurent pas la même chose.

Trustpilot fonctionne sur la base d’avis spontanés. N’importe qui peut déposer un avis, sans vérification d’une transaction réelle. Le biais est bien documenté : les clients insatisfaits sont statistiquement bien plus enclins à prendre le temps de rédiger un avis que les clients satisfaits. Un service qui gère 98 000 lots et satisfait 90 % de ses clients aura quand même des milliers de clients mécontents — et ce sont eux qui laissent des avis.

Immodvisor utilise un processus différent : les avis sont sollicités après chaque transaction (remise des clés, fin de mandat, etc.), puis vérifiés par un organisme indépendant certifié AFNOR NF ISO 20488. Ce standard garantit l’authenticité de chaque avis et l’absence de manipulation. La collecte est systématique et représentative de l’ensemble de la base clients.

Résultat :

– CAI Promotion sur SuperNeuf/Immodvisor : 4,6/5 sur 7 620 avis vérifiés (mars 2026)

– CAI ADB Toulouse sur Immodvisor : 4,7/5 sur 1 370 avis, dont 1 035 notés « Excellent »

Les deux lectures sont valides mais complémentaires. Trustpilot vous dit ce qui peut mal tourner. Immodvisor vous dit ce que vit la majorité des clients. En tant qu’investisseur, vous avez besoin des deux.

Ce que disent les clients satisfaits de Crédit Agricole Immobilier

Les avis positifs vérifiés mettent en avant des éléments concrets :

- Accompagnement personnalisé : des agents locaux réactifs et à l’écoute, capables de gérer l’intégralité d’un projet de location

- Taux d’occupation élevé : CAI communique sur 97 % d’appartements loués dans sa gestion locative — un indicateur qui intéresse directement les propriétaires-bailleurs

- Outils digitaux : espace client en ligne, simulateurs (prêt immobilier, frais de notaire, capacité d’emprunt), suivi de dossier de location

- Réseau national avec ancrage local fort : présence dans toutes les grandes métropoles (Paris, Toulouse, Lyon, Bordeaux, Nantes, Montpellier…)

- Engagements RSE documentés : plus de 310 000 € alloués aux territoires (dont 50 % via mécénat), 18 projets inclusifs, 6 opérations avec matériaux de réemploi

Des témoignages récents (mars 2026) citent des agents par leur nom et soulignent leur disponibilité et leur réactivité. Ces expériences positives existent, elles sont nombreuses et elles sont vérifiées.

Tableau récapitulatif : les notes de Crédit Agricole Immobilier par service

| Service | Plateforme | Note | Nombre d’avis | Type de collecte |

|---|---|---|---|---|

| Gestion locative (ca-immobilier.fr) | Trustpilot | 1,5/5 | 35 | Spontanés |

| Prêt immobilier (e-immobilier.ca.fr) | Trustpilot | 1,8/5 | 43 | Spontanés |

| Promotion immobilière | SuperNeuf / Immodvisor | 4,6/5 | 7 620 | Vérifiés AFNOR |

| CAI ADB Toulouse | Immodvisor | 4,7/5 | 1 370 | Vérifiés AFNOR |

| CAI Montrouge | Immodvisor | Données disponibles | Variable | Vérifiés AFNOR |

Lecture recommandée : les notes Trustpilot signalent les risques à surveiller, les notes Immodvisor reflètent l’expérience de la majorité des clients. Un écart important entre les deux sur une agence spécifique est un signal d’alerte à prendre au sérieux.

Que faire en cas de problème avec votre gestionnaire Crédit Agricole Immobilier ?

Si vous êtes propriétaire ou locataire confronté à un problème non résolu avec CAI, voici les recours concrets, dans l’ordre de priorité :

1. La mise en demeure par lettre recommandée avec AR

C’est le premier acte juridique indispensable. Elle formalise votre demande, crée une traçabilité et donne un délai précis au gestionnaire pour répondre. Sans cette étape, les recours suivants sont plus difficiles à engager.

2. L’ADIL (Agence Départementale d’Information sur le Logement)

Service public gratuit, l’ADIL conseille les propriétaires comme les locataires sur leurs droits et les démarches à suivre en cas de litige. Consultable par téléphone ou en rendez-vous dans chaque département. Source fiable et indépendante, testée et approuvée.

3. Le médiateur bancaire du Crédit Agricole

Dans le cadre d’un prêt immobilier, la loi oblige les banques à proposer un médiateur indépendant. La saisine est gratuite et peut déboucher sur une solution amiable. Délai de réponse : 90 jours maximum.

4. La DGCCRF

Pour des pratiques commerciales abusives (facturation erronée, retenues injustifiées non justifiées), vous pouvez signaler l’agence auprès de la Direction Générale de la Concurrence, de la Consommation et de la Répression des Fraudes.

5. La résiliation du mandat de gestion

Si vous êtes propriétaire et que la relation avec votre gestionnaire CAI est irrémédiablement dégradée, la résiliation reste possible. Vérifiez votre contrat : le préavis est généralement de 3 mois. L’expérience d’un propriétaire d’Orléans rapportée dans les avis est éclairante : après résiliation, son appartement a été reloué en moins d’un mois par une autre agence.

Notre verdict sur Crédit Agricole Immobilier : pour qui est-ce adapté ?

Après analyse complète des données disponibles — chiffres officiels, avis vérifiés, témoignages spontanés — voici mon évaluation d’investisseur.

CAI est un choix pertinent si :

– Vous êtes déjà client Crédit Agricole et souhaitez centraliser votre relation bancaire et immobilière

– L’agence locale qui gèrerait votre bien affiche de bonnes notes sur Immodvisor (4+/5 avec un volume d’avis significatif)

– Vous cherchez un réseau national avec des outils digitaux intégrés

– Vous investissez dans un programme neuf : la note 4,6/5 sur 7 620 avis vérifiés est une donnée solide

CAI est à surveiller de près (voire à éviter) si :

– L’agence locale qui vous intéresse a de nombreux avis négatifs non répondus

– Vous avez eu un premier problème non résolu dans les 30 jours

– Vous êtes locataire avec peu de moyens de pression : les avis suggèrent une asymétrie de traitement

– Vos revenus ou profil sont atypiques pour un prêt immobilier

Les alternatives sérieuses à considérer :

Foncia, Nexity Gestion, Century 21 Gestion Locative, et les agences indépendantes locales — toutes méritent d’être comparées sur la base des notes Immodvisor locales avant toute décision.

Checklist : 7 points à vérifier avant de signer un mandat de gestion locative

- ✓ Consultez les avis Immodvisor de l’agence locale (pas du groupe en général)

- ✓ Vérifiez le taux d’occupation annoncé et demandez des preuves sur les 12 derniers mois

- ✓ Lisez le mandat de gestion en intégralité, notamment les clauses de résiliation

- ✓ Demandez le délai de reversement des loyers (idéalement sous 5 jours ouvrés)

- ✓ Clarifiez le processus d’état des lieux (prestataire indépendant ou agent de l’agence ?)

- ✓ Testez la réactivité du service client avant de signer (un email de test suffit)

- ✓ Vérifiez l’existence d’un espace propriétaire en ligne avec accès aux documents en temps réel

Crédit Agricole Immobilier est un acteur sérieux et solide sur le papier. Comme tout grand groupe, la qualité de service varie significativement selon l’agence, l’équipe et le gestionnaire attitré. C’est cette réalité locale, pas la marque nationale, qui doit guider votre décision.